原标题:广发证券(12.510, -0.23, -1.81%)场外衍生品业务遭限半年 基金“爆雷”余波何时了? 来源:格隆汇

昨日,广发证券(01776.HK)发表公告称由于对旗下香港子公司的风险管控缺失,收到证监会处罚通知书,将被限制增加场外衍生品业务规模及限制增加新业务种类6个月。

受此影响,广发证券低开3.75%,盘中一度跌近6%。截止今日收盘,股价报收7.74港元,跌幅为4.56%,最新市值为589.87亿港元。值得注意是,广发证券已经连跌9日,跌幅超17%。统计年初至今,公司股价已经累计跌近30%。

据披露,广发证券主要面临四点指控:

一、对香港子公司广发控股(香港)有限公司(以下简称“广发控股香港”)风险管控缺失,对其新业务风险管控不足,风控系统未实现对香港子公司风险数据的全覆盖,对子公司风控要求执行情况的监督检查力度不够等;

二、对香港子公司合规管理存在缺陷,对合规管理有效性缺乏监督;

三、对子公司内部管控不足,包括财务、组织架构管控不力;

四、广发作为数据报送的责任主体,未做好广发控股香港月度数据统计工作,报送数据不真确。

据悉,广发证券此次受罚,主要与广发控股香港旗下一只基金有关。

据广发证券在今年三月份发布的公告披露,广发控股香港2016年通过公司在开曼设立的全资子公司GF GTEC投资管理有限公司旗下设立的GF GTEC Funds SPC发起一只名为GTEC Pandion Multi-Strategy Fund SP(以下简称“Pandion基金”)并担任基金管理人,并通过与广发资管香港签署投资顾问协议让广发资管香港为GF GTEC Funds SPC提供投资顾问服务。

在成立之初,Pandion基金主要投资场内股票衍生品。其后,基金投资范围逐步扩展到投资利率产品、外汇衍生品、以及外汇波动率方差互换。截至去年8月前,Pandion基金表现仍算稳定。但自8月份起,受到外汇剧烈波动和相关市场流动性缺乏等因素影响,基金出现大幅亏损。

自基金成立以来,广发控股香港共对基金进行三次自有资金投资。截至去年年底,广发控股香港自有资金累计投入9006.77万美元,占基金权益的99.90%。

同时,由于Pandion基金纳入公司合并财务报表范围,给基金于2018年12月31日的净值0.44亿美元及年度亏损1.39亿美元均计入公司经审计合并财务报表,令公司合并净利润减少人民币9.19亿元(以下“元”均指“人民币元”),超过2017年度经审计净利润的10%。

据2018年年报显示,广发控股香港当年实现营收负3.59亿元,净利润为亏损8.35亿元。

而2017年,子公司的营收及净利润分别为10.19亿元及3.2亿元。

此外,由于Pandion基金收到主经纪商追加保证金(截至2018年12月31日为1.29亿美元)的通知。作为基金投资人的广发控股香港后续存在潜在诉讼或潜在被诉讼的可能。在2018年年报中,该部分费用被记入或然负债。

针对Pandion基金的爆雷事件,广东证监局也曾责令广发证券在今年6月40日前正视自身未有效督促境外子公司强化合规风险管理及审慎开展业务等问题,并予以改正,追究子公司之所以出现重大风险的相关人员责任,并建立持续完善覆盖境外机构的合规管理、风险管理和内部控制体系。

此次中国证监会出面,对于广发证券而言,可算是意料之外,情理之中。而对于此次证监会给出的惩罚措施,广发证券表示将按要求积极整改。

除了去年为公司利润上带来巨大的损失外,据悉,Pandion基金爆雷还可能导致广发证券在不久前证监会官网发布的《2019年证券公司分类结果》中从“AA”级滑落到“BBB”级。业内人士分析,广发证券遭遇降级,可能正是与此次对香港子公司的风控不力有关。

除此之外,Pandion基金爆雷还可能对广发带来什么影响呢?

可能正是投资者对其避而远之。

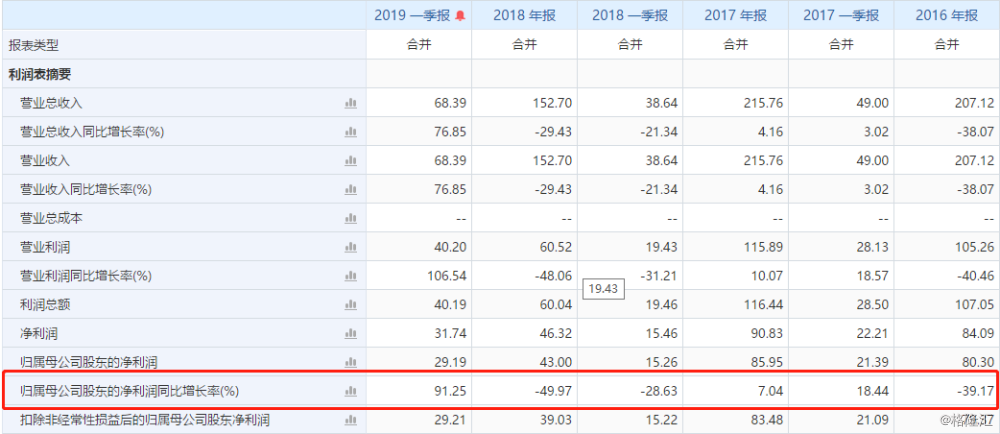

今年第一季度,广发证券实现营收68.39亿元,同比增长76.85%;归母净利润29.19亿元,同比增长91.25%。公司总收入中,自营投资收入占52.62%,同比提升35.38个百分点。其余的经纪、投行、资管、利息净收入分别占比17.01%、4.49%、12.87%和9.98%。

(图片来源:同花顺(80.010, -3.31, -3.97%))

另外,受益于权益市场企稳反弹,公司一季度投资业务收入为35.99亿元,同比增长29.32亿元,增幅440%,投资收益14.02亿元,同比增长87.49%,为第一季公司业绩增长的主要原因;公允价值变动收益21.97亿元,同比增长22.78亿元。

广发证券业绩上升与市场整体行情情况基本吻合。而去年同期公司自营业务大幅亏损,亦是导致今年第一季同比数据较为可观的因素。

据Wind统计,广发在2015到2018年一直居经济业务前五,证明其拥有稳定得客户群体;另外,在自营业务方面,除了2018年子公司“爆雷”导致下滑外,其收入在2015年到2017年亦稳居前五,证明投研能力在券商中亦有较强的竞争力。

(图片来源:广发证券公告)

而根据广发近期披露的未经审计前六个月财务指标,广发证券再加旗下全资附属公司广发证券资产管理营收总和约为80亿元,较去年同期合并报表的总和(76.1亿元)还要多。而去年的前六月归母净利润为28.58亿元,今年母公司利润为28.87亿元。

(图片来源:同花顺)

从近期披露的财务情况来看,广发证券似乎都正在走出去年爆雷事件的影响。但公司被限制增加场外衍生品业务规模及限制增加新业务种类6个月,相信会在下半年对公司造成一定影响。而据广发最新回应,场外衍生业务收入仅占公司总营收少部分,影响或不大。

尽管如此,广发证券的股价在上半年期间仍然每况愈下,其背后的原因可能真的是在去年“爆雷”事件后,投资者在杯弓蛇影之下,纷纷对其避而远之之故。

为今之计,广发可能需要好好管理一下自己的风控了――毕竟面对频频爆雷受罚的公司,谁都不希望踩雷的是自己。