本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易最近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

7月25日凌晨,特斯拉(TSLA)披露了第二季度业绩,盈利大幅不及预期,市值蒸发56亿美元。老虎证券投研团队认为,主要问题是,在销量大增的同时,特斯拉毛利率出现下滑,长期盈利能力和增长性受到质疑。

老虎证券投研团队认为,眼下看来,特斯拉可能把破局的希望放在了中国。

毛利率下滑、用户存款减少、CTO辞职,特斯拉屡遭质疑

特斯拉通常在每个季度结束的三天内公布季度交付报告,换句话说,在财报之前大家就已经知道销量。

故此一般来说它的财报不容易有意外,但本季度是个例外:多次调价和海外市场的扩大,让投资者们拿不准它的毛利率,进而也对盈利能力投放了比往常更多的关注。

不仅如此,就交付报告来看,Q2特斯拉销量环比大增,产量也终于稳定在了5k辆/周以上。

考虑到公司从17年末开始就在多个场合强调过“5k是盈亏平衡点”,市场自然会在此时将更多注意力转移到盈利上。

然而这次财报显然令股东们感到失望,老虎证券投研团队认为,主要的问题有四个:

1.汽车毛利率下滑

尽管Q2交付表现出色,但由于平均售价的下降,特斯拉的汽车毛利率还是出现了下跌。

从业务角度来说,这是一个危险的信号:如果特斯拉在销量大涨、达成5k产能目标的同时,毛利率反而下滑,那么规模效益实现的时间点可能比之前预计的要远,公司会继续挣扎在财务风险里。

众所周知,特斯拉的降价应当是为了快速回笼资金和应对竞争,现在很难说哪个因素为主,但如果竞争压力比想象中要大的话,市场可能进一步调低对特斯拉的预期和估值。

此外,毛利更高的Model S和X的总销量占比逐季下滑也对毛利率造成了拖累。

考虑到两款这型分别在12、15年推出,至今没有经历过任何重大升级,而汽车新车型的“生命周期”又通常是5年的话,恐怕它们的销量占比还将继续走低。

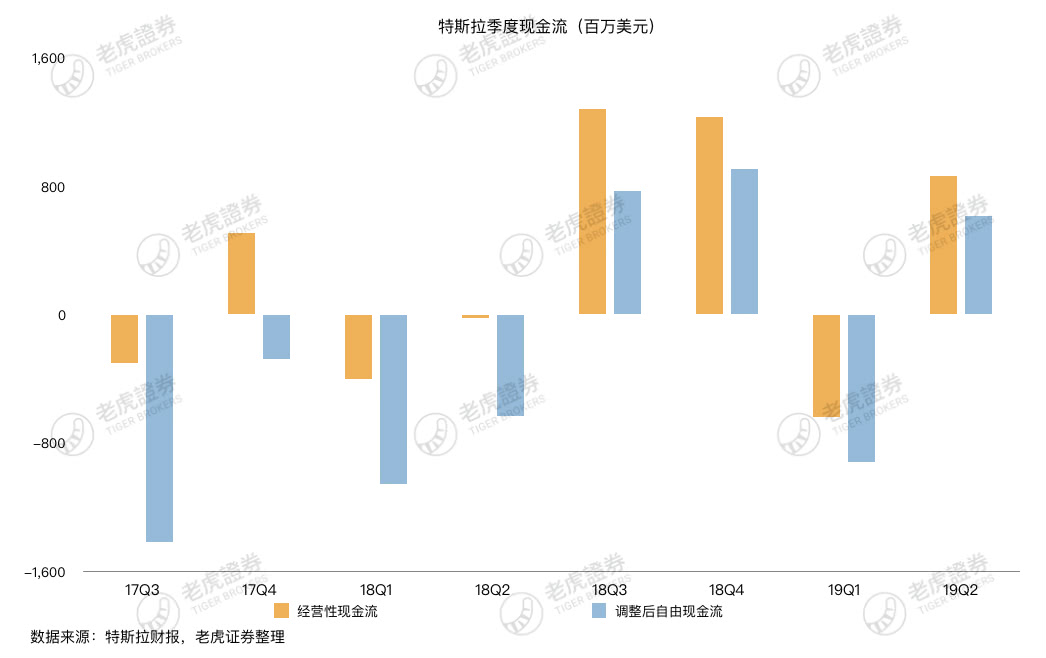

2.下调资本开支指引

得益于资本支出的大幅减少,本季度自由现金流几乎超预期两倍。

不仅如此,管理层还表示:“我们的2019年资本支出预计为15-20亿美元,下调5亿美元”。

尽管对绝大部分公司(包括以往的特斯拉)来说,降低支出是个好事,但这次恐怕例外――在市场质疑特斯拉长期盈利的时候,投资者希望看到Musk“像哆啦A梦一样”拿出办法。

而大家都知道,Musk的办法往往跟“烧钱”有关,换言之,这次下调反而加重了股东对特斯拉“增长乏力”的担忧。

进一步来说,投资者们担心的是:特斯拉正在从成长型公司转变成成熟型公司,但它又没有展现出优秀的成熟公司该有的高盈利能力。

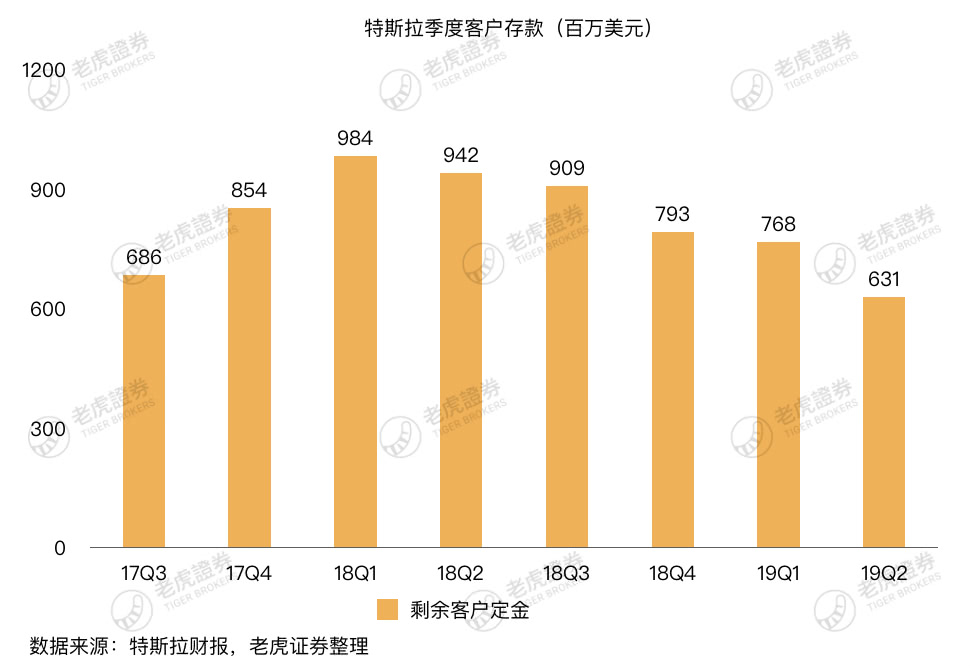

3.用户存款下降到Model 3量产以来最低水平

如图,特斯拉积压的订单已经减少到最低水平。

当然,随着特斯拉产能扩大,积压订单必然将减少,但本季度减少的幅度高于预期,再一次带来需求担忧:

Q2的销量反弹是否并不意味着需求恢复,而是因为“提前购买”?

毕竟由于相关政策,美国用户购买特斯拉的补贴将在Q3再次减少。

4.CTO辞职

在电话会议上,特斯拉宣布了CTO辞职的消息,毫无疑问再次引起了对“管理团队稳定性”的质疑。

维持产能指引,希望放在中国?

本次财报唯一的好消息大概是特斯拉维持了产能指引:全年产量36-40万。

从管理层近期屡屡对上海工厂的强调来看,特斯拉可能把解决问题的希望放在了中国。

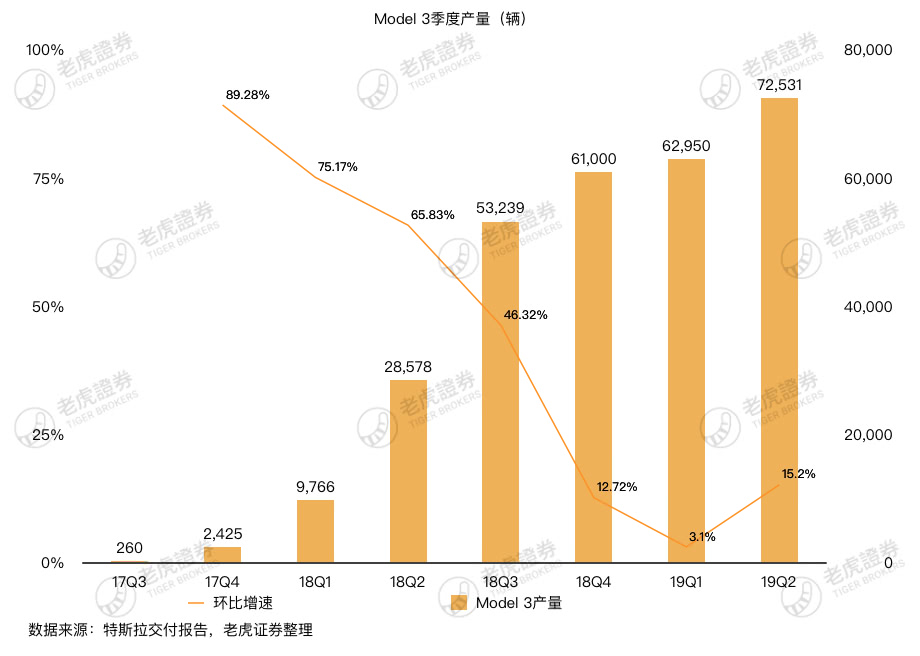

首先从产量来说,管理层再次强调上海工厂会在Q4投产,这显然有助于特斯拉达成产能目标。

如图,以如今美国工厂的效率来看,要在下半年达成平均每季度产量超10万有不小难度。

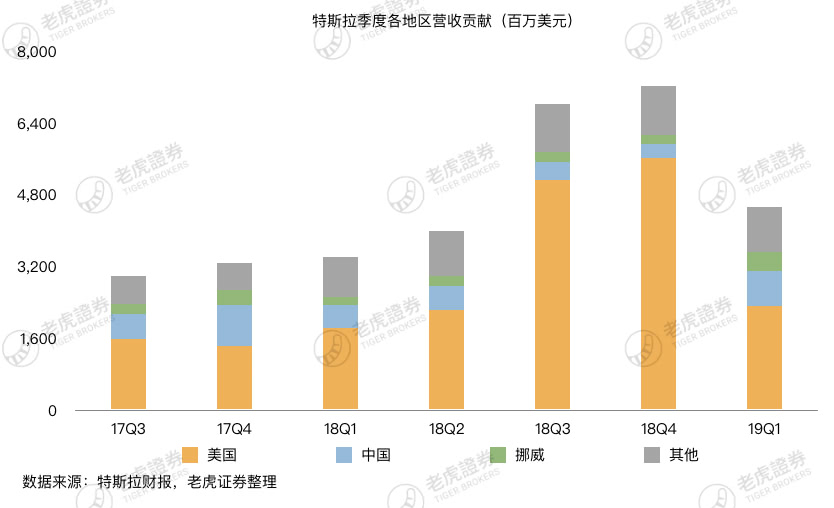

其次,销售上中国区的重要性也在不断上升,Q1销量占比上升12个百分点,达到到了17%(特斯拉未出10-Q文件,暂时不清楚Q2情况)。

在上海工厂未投产的情况下就能出现这样的增长,可见中国市场对特斯拉的认可度很高。再加上政策扶持等因素,如果美国区需求不及预期,中国市场可能是特斯拉最大的希望。

中国市场能否成破局关键

总的来说,特斯拉本季度暴露的问题是:

美国区的需求可能没有预想中高,而海外市场则面临“是否能成功复制美国区销售模式”的挑战,以至于盈利能力承压。

能否破局的关键,可能越来越放在了中国市场上。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。