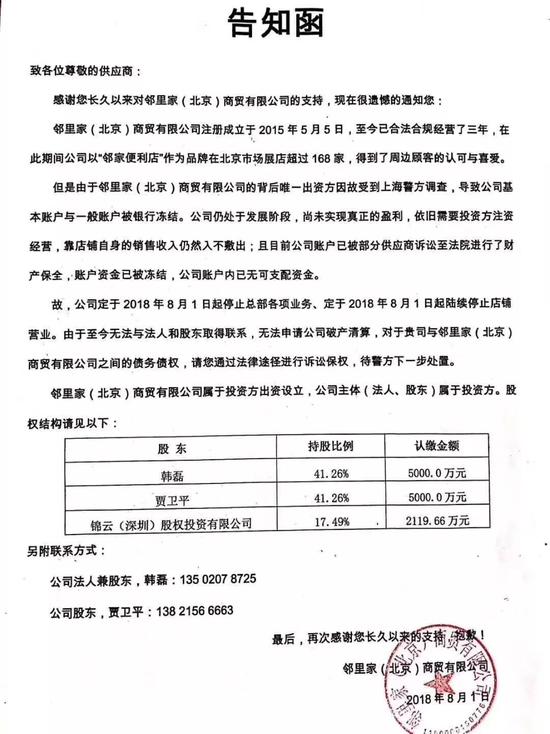

曾一度被誉为最像7-11的邻家便利,3年后走向的,居然是这样一个终点。8月1日,邻里家(北京)商贸有限公司向供应商发出告知函称,公司将于8月1日起停止总部各项业务,并陆续停止门店营业。

《灵兽》看到的这份告知函中称,之所以到今天这般地步,是“由于公司背后唯一出资方受到上海警方调查,导致公司银户账户被冻结。因为公司处于发展阶段,尚未真正实现盈利,依旧需要投资方注资经营,靠店铺自身销售收入仍然入不敷出,且目前公司账户已被部分供应商诉讼至法院进行了财产保全,账户资金已被冻结,公司账户内已无可支配资金。”

邻家便利还在告知函中称,由于无法与公司法人及股东取得联系,供应商与邻家便利的债务债权,只能通过法律途径进行诉讼保全。

这意味着,邻家便利已经基本自己公开宣布经营破产。并且经营团队不准备承担后续债务及合作纠纷的处理事宜——这应该算得上不负责任的一种情形吧?

话说回来,这个在北京市场曾掀起一阵风潮的便利店企业,以这样一种方式离去,实在让人唏嘘。而这也从另一个角度告诉大家《灵兽》此前一直强调的观点:便利店是一个长线生意,真的不是一个短期内可以实现盈利的业态。

一如北京市场上目前门店最多的便利店品牌好邻居总经理陶冶曾经指出过的:便利店本身就与大卖场不一样,并不能简单依靠售卖商品带来巨大的提升。便利店在零售里最难的行业。便利店不是风口,是门口。可怕的事在于,你一打开门,前面是绿草地还是悬崖不知道。

一个在市场上还算稍有些知名度的便利店品牌,居然自己都联系不上法人和股东,想想确实也是醉了。

根据公开资料,2015年7月,7-11北京高管王紫带着近30位管理层集体离职,创立了邻家便利店品牌。当时工商资料显示,邻家便利店由邻家(北京)商贸有限公司开设,于2015年4月注册于北京西城区,注册资金为1亿元,其董事长及总经理均为从7-Eleven离职的王紫。

邻家曾在一年时间迅速开出60余家门店,业界一致的感受是,邻家便利在选址、陈列、管理及商品结构等方面均有着浓郁的日系风格。当时,邻家便利表示未来1年内要在北京开出200家店,之后进军国内大部分一线城市。但2016年10月,王紫带领部分员工又从邻家离职,加盟了另一新兴便利店品牌便利蜂。

邻里家商贸(北京)有限公司从2016年10月开始频繁变更相关工商事项。2016年11月9日,股东由原来的王紫、田翀、杨威变更为贾卫平和王招华二人。2017年5月19日,邻里家的股东又由原贾卫平、王招华变更为韩磊、贾卫平及锦云(深圳)股权投资有限公司。

王紫离开后,邻家的业务虽然受到影响,但仍然保持着发展态势。目前在北京市场有168家门店。

邻家便利的告知函显示,公司有三位股东,分别为韩磊、贾卫平及锦云(深圳)股权投资有限公司,并附上了两位自然人股东的手机号码——显然,供应商不可能比邻家自己更有本事,可以通过这两个号码联系上他们。

《灵兽》办公所在写字楼下的邻家便利,装上了门头摆上了货架,但始终未见开业,7月初门口竟被房东贴上了催缴所欠房租的告示,称“租赁后始终未曾交过房租”。

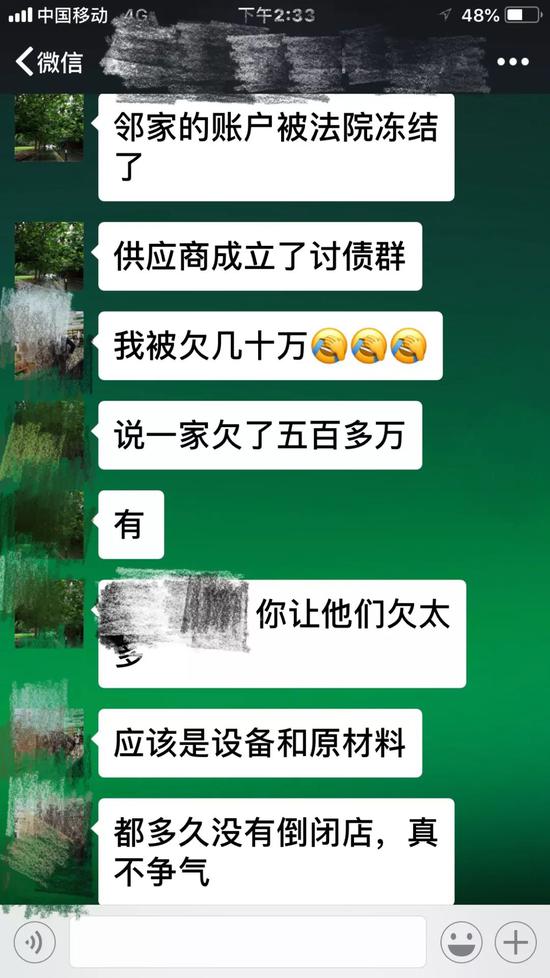

《灵兽》还从知情人士处了解到,邻家便利早就应该知道自己已经无力经营,近来平均每月亏损在500万元左右,股东出事没钱补了,“只能关门,但明知道不行了,还继续和供应商合作,这简直是害群之马。”

邻家资金链断裂,估计与善林金融的“出事”有关。

根据《界面》的报道,邻家便利店隶属于邻里家(北京)商贸有限公司,公司成立于2015年5月5日。查询邻里家工商资料不难发现,担任这家公司监事一职的项建安还是北京万卓智汇商贸有限公司的大股东、占股40%,持有另外60%股份的,是高通盛融财富投资集团有限公司,而高通盛融恰恰是善林金融创始人周伯云投资的公司之一。邻家100店开业时,善林金融的高层还出席了开业仪式。

据说,在善林金融内部,邻家便利被视为兄弟企业是众所周知的,甚至善林金融的员工拓展客户时,都会以“老板不只做金融,还投资邻家便利店等实体经济”来为平台背景加分。

4月24日,上海市公安局官方微博“警民直通车-上海”发布消息,涉嫌非法吸收公众存款的善林金融法定代表人周伯云等8人被批捕。

3个月后,邻家果然撑不下去了。

便利店是近两年来最火的零售业态之一,尤其是2018年,便利店市场融资消息不断,包括福建见福便利、武汉Today便利、西安每一天便利分别获得来自红杉资本、泛大西洋资本、春晓资本等投资机构的数亿元投资,其中Today的估值超过30亿元。

从国际与国内的数据对比来看,中国的便利店市场确实还有着巨大的空间:日本便利店的市场份额已经超过了超市,大体为54%:46%,而中国便利店和超市的占比大体是8%:92%。

但正如陶冶所说,便利店的单店销售不够是一个头痛的问题。按相关数据,中国便利企业的单店平均日销售额大概为6000元左右,而中国台湾地区的便利店,这一指标为1.5万元,日本则高达4.2万元——如此巨大的差距,也是便利店在中国市场难以盈利、企业很难持续坚持发展的主要原因之一。

CCFA发布的《2018中国便利店报告》显示,便利店的运营成本正在快速上升,主要原因是租金和人工,其中房租成本上升18%,水电成本上升6.9%,人工成本上升12%。。

《灵兽》此前也曾指出,不是所有城市都适合便利店的大规模发展。中国这么大,有便利店发展的空间,也有适合便利店发展的城市,但绝对不是所有城市都适合。而且,便利店的前景,在其他商业业态在不断创新迭代的环境下,市场前景正变得越来越扑朔迷离。我们仍然坚持此前(2017年)的观点:便利店绝对不会像共享单车和打车软件一样,是一个仅凭资本推动就能瞬间可以燎原的领域(有趣的是,共享经济已经一地鸡毛了),这一点资本很可能最后要失望了。这一点,想借资本在这个领域里有一番作为的那些企业们,最终可能也要失望了。

另外,P2P正在以前所未来的速度“爆雷”。如果有涉及到这类投资的零售企业,一定要万分小心,船已在沉没中,如果想继续活下去,请想尽千方百计上岸。

当然,生活总会给我们惊喜的——那些始终坚持、扎实在这个领域的便利店企业,仍然会有着广阔的市场前景和发展究竟。但是,需要强调的是,不管什么零售业态,开店除了选址,也一定要考虑房租和营业收是否匹配,更适合租金高额的城市核心区域和商务写字楼区域的便利店业态更是如此——出来混,总是要还的。《灵兽》希望,邻家便利的倒下,仅仅是一个个案。